2. 聚焦ASIC专用芯片赛道,实现规模化替代。在搜索、推荐、广告、视频处理等细分场景,研发专用ASIC芯片。东吴证券认为,国产算力进入超节点时代后,既考验GPU厂商的单卡实力,同样考验Switch芯片的国产化水平,寒武纪、盛科通信等企业在ASIC领域的布局值得关注。

3. 加强技术成果转化,推动实验室技术走向产业化。"AI计算开放架构联合实验室"已承诺3年内投入超过10亿元,支持30个以上联合研发项目,投入超过1000名研发人员深度参与联合攻关。这种聚焦低成本、可量产、高可靠工程化技术的研发模式,应成为行业范式。

四、产业发展顶层建议

1. 优化产业政策导向,从"追先进制程"转向"制程+封装并重"。落实八部门《"人工智能+制造"专项行动实施意见》中关于"强化人工智能算力供给""推动智能芯片软硬协同发展"的部署,加大对先进封装、专用芯片、生态适配的政策与资金支持,将产能、良率、供应链自主等指标纳入产业扶持评价体系。

2. 搭建产业协同平台,破除企业间信息壁垒。建立国家级CPU/GPU产业协同中心,推动设计、制造、封测、应用企业资源共享、联合攻关。推动"分层解耦、开放协同"的产业共识落地,鼓励海光信息开放HSL总线协议等基础技术,从物理层为不同品牌的算力芯片提供"通用插座",降低产业协同成本。

3. 聚焦人才队伍建设,强化工程化与产业化人才培养。重点引进与培养先进封装、芯片量产、生态适配、系统集成等领域的专业人才。当前国内封测产业正处在"技术突破"与"份额提升"的战略共振点,对掌握2.5D/3D封装、Chiplet集成等核心技术的人才需求尤为迫切。

4. 坚持自主可控与开放合作相结合。在核心技术与供应链环节坚持自主突破,在生态适配、国际标准对接等领域保持开放。正如光合组织所倡导的,开放计算并非追求另一套封闭的技术体系,而是"在每一层上的多个优秀厂商携手把这一层的问题给解决掉",以开放促发展,以自主保安全。

五、结论

全球AI算力产业的竞争格局已清晰表明,中国CPU/GPU产业无需走"顶尖制制程+极致性能"的同质化追赶老路。2026年作为"人工智能+制造"专项行动的开局之年,产业面临三重战略机遇:一是先进封装技术突破带来的弯道超车窗口,二是推理算力需求爆发开辟的差异化市场空间,三是政策红利与国产化替代形成的双重驱动力。

与此同时,必须清醒认识到生态建设的艰巨性。"很多国产GPU宣称达到了英伟达某款芯片百分之几十的性能,但客户真正关心的是:我的模型能不能无缝跑起来?开发成本会不会激增?"这提醒我们,技术参数只是起点,产业落地才是终点。

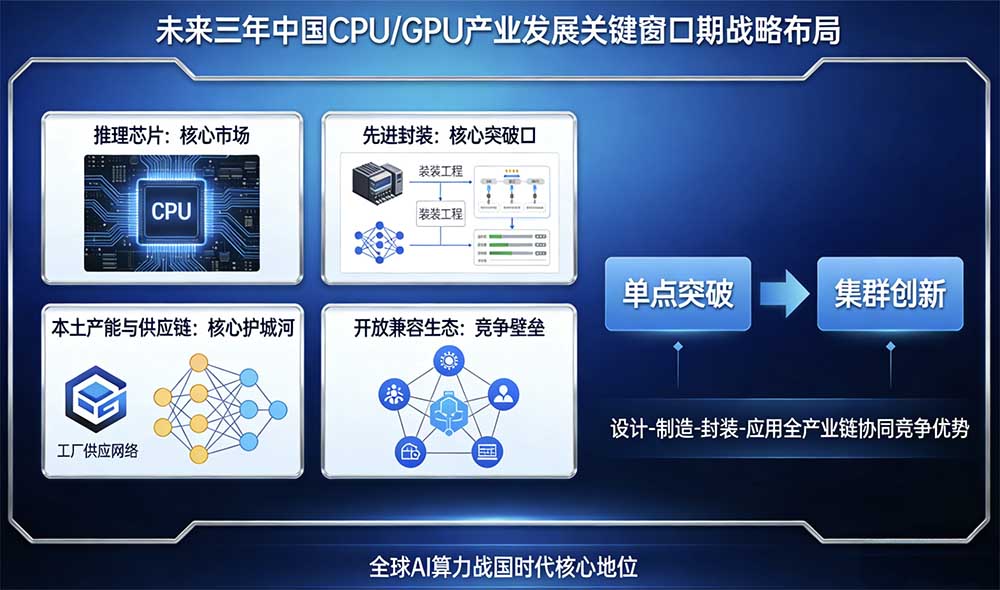

未来三年是中国CPU/GPU产业发展的关键窗口期。应以推理芯片为核心市场,以先进封装为核心突破口,以本土产能与供应链为核心护城河,以开放兼容生态为竞争壁垒,通过精准的产业定位与战略布局,实现从"单点突破"走向"集群创新",最终形成"设计-制造-封装-应用"全产业链的协同竞争优势,在全球AI算力战国时代占据核心地位。